2021-07-19 12:19:41 ���ֹ���Ա������ jl.huatu.com ������Դ����ɽ��ͼ

��ע�����ֻ�ͼ�����ںŻ�ȡ�������Ѷ  �����ע

�����ע

2021��ע����ʦ��ǰ��֪֮����ơ�������

��������������ɽ��ͼ�ṩ������ؿ�����Ϣ����ע��ɽ��ͼ(bsht6968800),��ȡ������Ѷ!

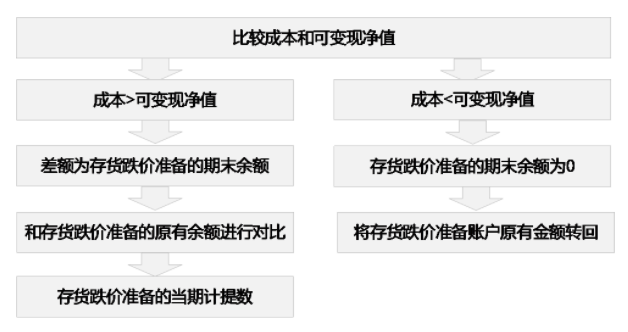

�����������ĩ����(������)

����(һ)�ɱ��־�ֵ��ȷ��

| ��� | ��ʽ |

| 1.ֱ�ӳ��۵Ĵ���� | �ɱ��־�ֵ�������ۼۣ��������۷��ú����˰�� |

| 2.��Ҫ�����ӹ��IJ��ϴ���� | �ɱ��־�ֵ���ò����������IJ���Ʒ�Ĺ����ۼۣ����깤���ƽ�Ҫ�����ijɱ����������۷��ú����˰�� |

��������ʾ�������ۼ�

| �к�ͬ | ��ͬ�������� | ��ͬ�� |

| ������ͬ���� | һ���г��� | |

| ��ͬ | һ���г��� | |

����(��)���������������

| 1.����������ļ��� | �裺�ʲ���ֵ��ʧ ��������������� |

| 2.�����������ת�� | �裺��������� �������ʲ���ֵ��ʧ |

| 3.����������Ľ�ת | �裺��������� ��������Ӫҵ��ɱ���������ҵ��ɱ�����ע���ϴ���ĺϲ����������� |

������������(������)

| ��ӯ�Ĵ�� | ��ǰ�� �裺ԭ����/�����Ʒ�� �����������Ʋ����� |

| ���� �裺�������Ʋ����� ������������ | |

| �̿��Ĵ�� | ��ǰ�� �裺�������Ʋ����� ����ԭ����/�����Ʒ�� Ӧ��˰��——Ӧ����ֵ˰������˰��ת�������������Ƶ��£������������ת���� ���� �裺�������ã��շ����������������ƣ� ����Ӧ�տ�(���ϼ�ֵ����ʧ���⳥) Ӫҵ��֧������Ȼ�ֺ�������ԭ�� �����������Ʋ����� |

�����̶��ʲ��ij�ʼ����(������)

| ȡ�÷�ʽ | �ɱ����� | ע�� |

| � | ��+˰+�� ���ﵽԤ����ʹ��״̬ǰ�ĺ�����Ҫ֧���� | 1.�Ƿ���Ҫ��װ 2.һ�ʿ�������û�е�����۵Ĺ̶��ʲ� 3.���ڸ��ʽ |

| �Խ� | �ﵽԤ����ʹ��״̬ǰ�ĺ�����Ҫ֧�� | 1.������Ӫ��ʽor������ʽ 2.������ʽ�£���̯֧���ķ��� |

| �� �� �� �� | ������ҵ���ض��̶��ʲ����ڳ�ʼ����ʱ��Ӧ���������÷��á� һ����ҵ�����Ĺ̶��ʲ��ı�������֧�����������÷��á� | ||

| ȡ�� | �裺�̶��ʲ� �������д�� Ԥ�Ƹ�ծ�����÷�����ֵ�� | ||

| �̶��ʲ������� | �裺������� ����Ԥ�Ƹ�ծ | �裺�������õ� �����ۼ��۾� | |

| ���÷���֧��ʱ | �裺Ԥ�Ƹ�ծ �������д�� | ||

| Ԥ�Ƹ�ծ�䶯 | ���ڼ�������������Ҫ����г������仯��ԭ���ض��̶��ʲ�����������������ܷ���֧����Ԥ������ʱ�㡢�����ʵȱ䶯���Ӷ������Ԥ�Ƹ�ծ�䶯��Ӧ��������ԭ������ù̶��ʲ��ijɱ��� 1.����Ԥ�Ƹ�ծ�ļ��٣��Ըù̶��ʲ������ֵΪ�ۼ��̶��ʲ��ɱ������Ԥ�Ƹ�ծ�ļ��ٶ���ù̶��ʲ������ֵ����������ȷ��Ϊ�������档 2.����Ԥ�Ƹ�ծ�����ӣ����Ӹù̶��ʲ��ijɱ��� | ||

| �� Σ �� ҵ | ��ȡ��ȫ����ʱ | �裺�����ɱ�����������ã� ����ר��� |

| ʹ����ȡ�İ�ȫ����ʱ | ��1�����ڷ�����֧����ֱ�ӳ��ר����� �裺ר��� �������д�� | |

| ��2���γɹ̶��ʲ��ģ� �裺�ڽ����� Ӧ��˰��——Ӧ����ֵ˰������˰� �������д�� Ӧ��ְ��н�� �ȴﵽԤ�ƿ�ʹ��״̬ʱ�� �裺�̶��ʲ� �����ڽ����� �裺ר��� �����ۼ��۾� ����ʾ��ͬʱ���γɹ̶��ʲ��ĵ��£�һ���Լ����۾ɣ�ͬʱ���ר����� |

���Ͼ��ǡ�2021��ע����ʦ��ǰ��֪֮����ơ�������������ؽ��ܣ����Ҫ�˽����������Ѷ����ӭ��ע���ֻ�ͼ������

�����ſͷ�

10w+

�Ķ���150w+

��˿2w+

������

��ͼ��Ʒ

��ͼ��Ʒ  �����ϰ�

�����ϰ� �п���Ѷ

�п���Ѷ ͼ��̲�

ͼ��̲�