2021-07-19 12:18:31 ���ֹ���Ա������ jl.huatu.com ������Դ����ɽ��ͼ

��ע�����ֻ�ͼ�����ںŻ�ȡ�������Ѷ  �����ע

�����ע

2021��ע����ʦ��ǰ��֪֮����ơ����ģ�

��������������ɽ��ͼ�ṩ������ؿ�����Ϣ����ע��ɽ��ͼ(bsht6968800),��ȡ������Ѷ!

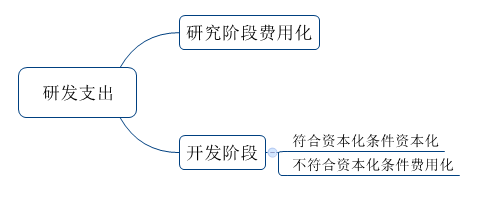

���������о����������ʲ�(������)

����(һ)�ڲ��о�����֧���Ĵ���ԭ��

����(��)�ڲ��з�֧���Ļ�ƴ���

| �з�֧�� | ����ʱ | ��תʱ |

| ���û�֧�� | �裺�з�֧��-���û�֧�� �������д��� | ��ĩ��ת �裺�������� �����з�֧��-���û�֧�� |

| �ʱ���֧�� | �裺�з�֧��-�ʱ���֧�� �������д��� | �ﵽԤ����;ʱ��ת �裺�����ʲ� �����з�֧��-�ʱ���֧�� |

��������ʾ��

����(1)�ڲ����������ʲ��ijɱ��������������ʱ���������ʱ���������ʲ��ﵽԤ����;ǰ������֧���ܶ���ڴﵽ����֮ǰ�Ѿ����û���֧�������ٵ�����

����(2)���ȷʵ�������о��κͿ����ε�֧����Ӧ���ڷ���ʱ���û����뵱������(��������)��

����(3)“�з�֧��——���û�֧��”����ĩ�����;“�з�֧��——�ʱ���֧��”��ĩ���������ʲ���ծ���б�Ϊ“����֧��”��Ŀ��

����(4)ת��������õķ��û�֧����Ӧ����ĩ������ϸ��Ŀ�ķ�����������������µ�“�з�����”��

���������ʲ��ĺ�������(������)

����ʹ���������������ʲ�Ӧ��̯��;ʹ��������ȷ���������ʲ�����̯����ÿ����м�ֵ���ԡ�

| ��� | ��ƴ��� | |

| ʹ���������������ʲ� | ԭ�� | �������ӵ������ʲ������¿�ʼ̯�������¼��ٵ������ʲ����²���̯���� |

| ̯������ | ��Ŀ�м��к�ͬʱ�䣬���з��ɱ������ޣ���̼���������ע��ҵ�Ƿ���;ת�������ʲ��� | |

| ��ֵ | һ������£�ʹ���������������ʲ������ֵӦ����Ϊ�㡣��������� A.�е�������ŵ�������ʲ�ʹ����������ʱ����������ʲ��� B.���Ը��ݻ�Ծ�г��õ�Ԥ�Ʋ�ֵ��Ϣ�����Ҹ��г��������ʲ�ʹ����������ʱ�ܿ��ܴ��ڡ� | |

| ̯������ | ����ֱ�߷����������ȡ�Ӧ��������������ʲ��йؾ��������Ԥ�����ķ�ʽ��ѡ��ǡ����̯����������ȷ���ģ���ֱ�߷�̯���� | |

| ���� | ��ҵ����Ӧ����ÿ��������ˣ���ʹ���������������ʲ���ʹ��������̯���������и��ˡ�̯�����ޡ�̯�������ı�ģ�����ƹ��Ʊ������ | |

| ������ | �裺�������� ��һ�㣩 ������� �����ڲ�Ʒ������ �з�֧�� ����������ר������ר�������ȵ��з��� ����ҵ��ɱ� �����⣩ �����ۼ�̯�� | |

| ʹ��������ȷ���������ʲ� | ԭ�� | ��Ӧ̯����ÿ����м�ֵ���ԡ� |

| ���� | ��ҵӦ����ÿ������ڼ��ʹ��������ȷ���������ʲ���ʹ���������и��ˡ������֤�ݱ��������ʲ���ʹ�����������ģ���Ϊ��ƹ��Ʊ������ʹ���������������ʲ����йع涨���� | |

����Ͷ���Է��ز��ķ�Χ(������)

| ����Ͷ���Է��ز� | 1.�ѳ��������ʹ��Ȩ 2.���в�����ֵ��ת�õ�����ʹ��Ȩ 3.�ѳ���Ľ����� | 1.��ҵ�ƻ����ڳ����δ���������ʹ��Ȩ�������ڴ��� 2.��ָ��ҵӵ�в�Ȩ���Ծ�Ӫ����ʽ����Ľ����� |

| ������Ͷ���Է��ز� | 1.���÷��ز� 2.��Ϊ����ķ��ز� 3.�Ծ�Ӫ����ʽ������ת��Ľ����ﲻ����Ͷ���Է��ز� | |

| ע������ | 1.����ҵ�����Ա���Ӫ����Ŀ��ý�������ڽ������ֻ����ҵ�������֣����»�����ƻ�����������ʽ������飬��ȷ�����������ھ�Ӫ�����ҳ�����ͼ�����ڲ��ٷ����仯�ģ���ʹ��δǩ������Э�飬Ҳ����ΪͶ���Է��ز��� 2.���ij��ز�����������ȡ�����ʱ���ֵ����������������Ʒ���ṩ�����Ӫ�������ܹ����������ͳ��۵ġ�����ȡ�����ʱ���ֵ�IJ��֣�Ӧ��ȷ��ΪͶ���Է��ز��� | |

���Ͼ��ǡ�2021��ע����ʦ��ǰ��֪֮����ơ����ģ�������ؽ��ܣ����Ҫ�˽����������Ѷ����ӭ��ע���ֻ�ͼ������

�����ſͷ�

��һƪ��2021��ע����ʦ��ǰ��֪֮����ơ����壩

��һƪ��û����

10w+

�Ķ���150w+

��˿2w+

������

��ͼ��Ʒ

��ͼ��Ʒ  �����ϰ�

�����ϰ� �п���Ѷ

�п���Ѷ ͼ��̲�

ͼ��̲�