2021-10-04 09:19:57 吉林公务员考试网 jl.huatu.com 文章来源:柳河华图

2021吉林农村商业银行招聘会计备考:考试误区之计划成本法

原材料的计划成本法是存货章节的难点内容,也是整个金融招考的难点区域,很多考生对这部分的内容把握不了。这部分的难度主要集中在计划成本与实际成本间形成的材料成本差异的分摊问题的处理,对于这部分内容,考生要重点理解其中会计处理的经济含义,就不容易出现问题了。下面华图会计老师给大家介绍一下原材料计划成本法下的处理过程。

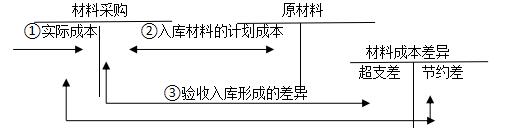

材料采用计划成本法,材料收发和结存都是按照计划成本计价的,但是实际购买时是通过实际成本入账的,这样就形成了实际成本和计划成本的差异,这部分的差异我们要通过“材料成本差异”科目来核算。其中,当实际成本大于计划成本时形成了超支差,我们在材料成本差异科目的借方进行反应;当实际成本小于计划成本时形成了节约差,在材料成本差异的科目的贷方来登记。对于这部分差异,在月末时,我们要根据实际领用的部门来进行分摊,这就是原材料计划成本法下考察的内容。

基本核算流程图

下面通过一个典型的例题给大家具体介绍一下计划成本法的处理过程:

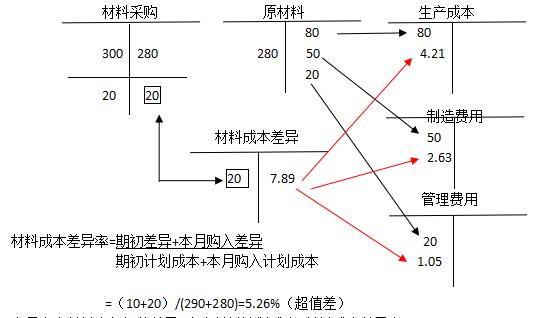

【例题】期初结存A材料,实际成本是300,计划成本是290,形成材料成本差异10(超值差)。本月购进A材料实际成本300,计划成本280, 本月发出材料,生产部门直接耗用80,车间一般耗用50,管理部门领用20

【解析】

本月发出材料应负担的差异=发出材料计划成本*材料成本差异率=(80+50+20)*5.26%=7.89

领取免费学习资料,获取最新考情考态,添加柳河华图小客服微信19969533095,电话:0435-7581587

以上就是【2021吉林农村商业银行招聘会计备考:考试误区之计划成本法】的相关介绍,如果要了解更多热门资讯,欢迎关注吉林华图教育。

贴心微信客服

下一篇:没有了

华图优品

华图优品  助你上岸

助你上岸 招考资讯

招考资讯 图书教材

图书教材