2020-06-03 08:56:15 ���ֹ���Ա������ //jl.huatu.com/ ������Դ�����ֻ�ͼ

����ȼ�ƾ�(ID:rancaijing)ԭ��

�������� | ����

�����༭ | κ��

��������“ä��”������������Ĺ���֪�����湫˾�����������ڽҿ�������ɴ��

����6��1�������ù�˾��۽����ݽ��й��顣�й�����ʾ��2017����2019�꣬��Ӫ�մ�1.58��Ԫ������16.83��Ԫ���������Ӫ�������ֱ�ߴ�225%��227%��

���������˹�ע������ӯ��������2017����2019�꣬��˾������ֱ�Ϊ156��Ԫ��9952��Ԫ��4.51��Ԫ��ʵ�ֱ���ʽ����������2019�����ݼ��㣬�������ʴﵽ26.8%��ë�������������ԣ���2017���47.6%����2019���64.8%������ӡ������

��������ʮ�����������������Ѿ���һ�ҵ�������ߺϼ��꣬ת�ͳ�����������Ʒ����ռ�ȴ�82.1%��IPƷ�ƣ�������������������һ���������˵Ĺ�˾���������Ҳ�dz����ᣬ�˾�����32�����ҡ�

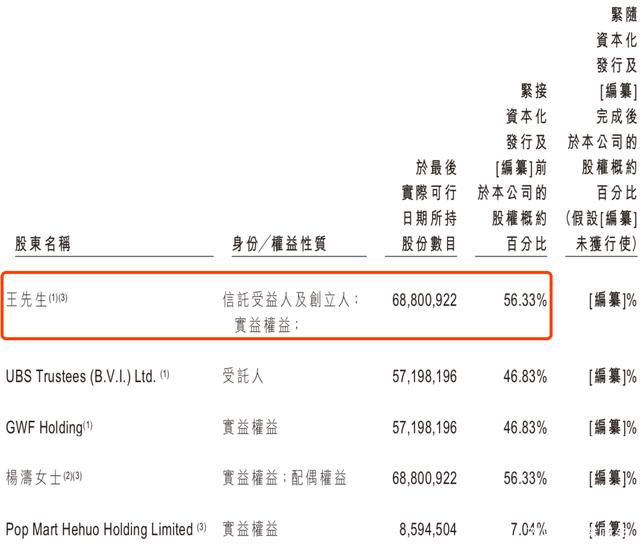

����ͬʱ�����һ�ҷ��꣬���ܲ�����Ϊ��ʼ�˼涭�³���������ż���й�����ʾ�������ֹ�56.33%��

���������ʱ���ʼ�˰�������һ�λ�����������������ҵģʽ��ά�ȳ���������ζ�����������?�����ƣ���Щ�˿��ܾ��������������۵ģ���Ϊ���ǿ��˺ܶ�ܶ��;��Щ�˾�������������ߵģ���Ϊ�������ְ�;Ҳ��һЩ�˾�����������IP�ģ���Ϊ����ǩ�˺ܶ�IP;����һЩ��˵������չ��ģ�����Щ�����������ص�һ�����档

��������ȥ���������صĴ�������ֶ��ֳ�����������û�����ǡ�IP����Ŀ��������е���ƽ̨��Ȥ�ĺ�����չ���Լ��¹ڷ��״���������չ����ӳ٣��������������سɳ�·�ϵ��ص���

�������������굽��4��

������ʵ���Ⲣ�����������ص�һ�γ���ʱ��г���2017�꣬������½�����塣��ʱ������û��չ�ֳ���ǿ����������������2016�꣬��������������3�����

����������ʾ��2014�ꡢ2015�ꡢ2016��1-5�£���Ӫ�շֱ�Ϊ1703.21��Ԫ��4537.53��Ԫ��2942.61��Ԫ;������ֱ�Ϊ-277.29��Ԫ��-1598.04��Ԫ��-2483.53��Ԫ��

����������������Molly��Pucky����IP��ͬʱ�������������ŵ������������������̵꼰չ������ҵ���ߣ��������ز�Ť��Ϊӯ��˳�����С�2019��4�£����dzɱ����⣬�����������С�

�������к��������صı���ʮ�־��ˡ�

����2017��-2019�꣬��������Ӫ�շֱ�Ϊ1.58��Ԫ��5.14��Ԫ��16.83��Ԫ��2018��2019���Ӫ�������ֱ�Ϊ225.4%��227.2%���������걣�ָ���������

����2017��-2019�꣬��˾������ֱ�Ϊ156��Ԫ��9952��Ԫ��4.51��Ԫ��ҵ��ʵ���˱���ʽ������ë�������������ԣ���2017���47.6%����2019���64.8%��

������ͼ / ȼ�ƾ�

������˾Ԯ������˹��ɳ���ı���ƣ��ֱ���2019������漰2017��-2019������������ƣ����������ǹ���������������ĵij���Ʒ�ơ�

��������ҵ�����ۣ������������ʱ��г��ı���Ҳ�㹻���㡣

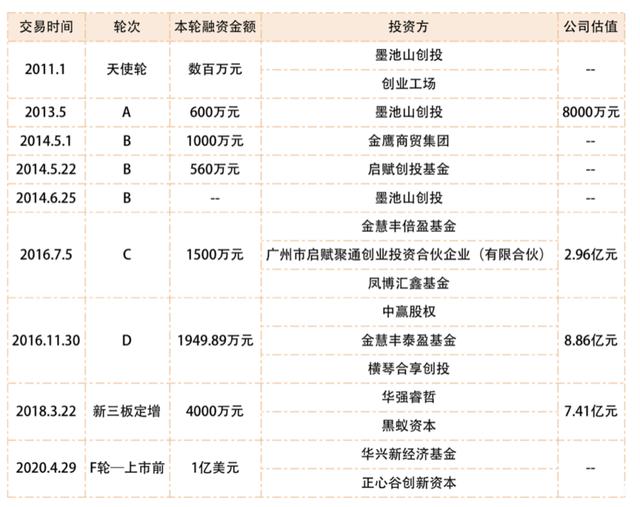

��������10�������������������9�����ʡ�����4�£��������ظ����Pre-IPO�����ʣ�����1����Ԫ��

������ͼ/���Ʋ���ţ

����һ��ҵ����ʿ����ȼ�ƾ���2019����������������������ʱ��ֵ��20��Ԫ����ң���ɼ�ʱ�����8000�������Ϲ�ʱ������21������+�Ĺ�ֵ����������Pre-IPO�����ʹ�ֵΪ25����Ԫ������4.5��������㣬��ɼ�ʱ���33��PE����Ͷ������������39��PE��

�����ⲻ�����˺��棬��ҹ�˾����ʽ�����ı���������ʲô?

����IP+ä�У���1����������4.5��

������Ϊһ�������������ڷ��˳�10������ҵ���������صķ���֮һ��IP��Ӫ���Ҵ�����ä�е��淨��

����“�������ش�������Dz��߱��κ���ֵ����ģ�Ҳ����̼��û����ѣ�����ä�кܺõؽ������һ���⡣”һλͶ���˸���ȼ�ƾ���

��������������¶��Ŀǰ��˾��Ӫ��85��IP������12������IP��22������IP��51���Ƕ���IP�����У��������IP Molly 2019������4.56��Ԫ��

��������IP��Ҫ��ָ�չ��Ĵ�����IP���ڲ�����Ŷӿ�����IP��2018��7�£����������չ���Molly���й���֪ʶ��Ȩ����Ȩ��2019��4���չ���Mollyȫ���֪ʶ��Ȩ����Ȩ��������IP���ԣ���˾������ȫ֪ʶ��Ȩ���������������ۡ�

����Molly��2006���������������������У�������������ɱ����г�������һֱƽƽ��ֱ��2016��4�£�����������������ǩ��������ȨЭ�飬����8���Ƴ��ׂ���Molly Zodiac��ä��ϵ�У�һ�ڶ��졣

��������˵����������ΪMolly�����˶���������MollyҲ������������һƷ�ƺ�ä����һ��ʽ��������һ��ϯ��������Ӳ�������Ϊ������ǧ�����ղ��ܡ�

����������ʾ����2018��˫11���죬����������è�콢��������˳���2700��Ԫ��ä�С�2019��˫11������������è�콢������۶�ﵽ8212��Ԫ��ͬ������295%��������è��ߴ�����������һ���״γ������ָߡ�����ȹ���Ʒ�ơ�

�����������Ͻ��������ŵ�ʮ��ä�в�Ʒ�У�Molly������һ��2018�꣬ԭ��59Ԫ��79Ԫ���ȵ�Molly���ޣ��������ϵĽ��׳���23������270Ԫ���۸���ߵ�һ���Ǽ�39����

������������ȼ�ƾ����۳�“�����������������˺ܶ�IP��������99������һ�𣬻�û��1��Molly���ú�”����������������������������������ʶ�Ĵ�����һ���档

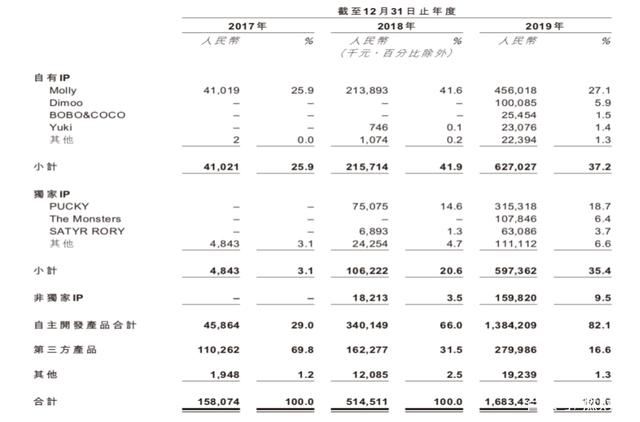

����2017��-2019�꣬Molly�ֱ�ռ���������25.9%��41.6%��27.1%�������»�����������Ŷ������ڼ�ǿ����IP�ķḻ�ȡ�

�������ͬʱ����������һ����ס����IP��ռ�ȣ�һ����߶���IP��ռ�ȣ�����IP��2017���3.1%������2019���35.4%������������IP��ռ�ȳ�ƽ��

�����������Ľ���ǣ��������ص�����������ƷӪ��ռ�ȴ�2017���29%������2019���82.1%��������������ǿ�����й�����ʾ������Ŀǰ����������������4��IP�ۼ����۶��1��Ԫ��

������ͼ / ȼ�ƾ�

����Ҫ֪��������������2010�����֮����ֻ��һ������ϵꡣ������в�Ʒ��Ϊ�������ش���13.84��Ԫ��Ӫ�գ��������������γ��Լ���Ʒ�ƣ�“�������ë��ˮƽֱ�������ĸ���ԭ��”��һλҵ����ʿ�ơ�

������һ���棬ä�е��淨���Ӵ̼��������ߵĸ�����һ��ä���ۼ�Ϊ49Ԫ��99Ԫ������һ��Molly��69Ԫ�������ɱ������ۼ۵�10%��ä��ͨ����12����ͬ�ij������ͣ�һ��12�У����ؿ�ij����ʽ�Ϊ1/144����Ҫ����һ�ף����ɱ���Ļ�����ظ�������Ϊ����ܳ������ؿһ���ֲ�������һ�е�Ǯ��

�����ڻ��˵�һ�λ�ϣ��������̸ʱ�������ƣ�ä�в�����һ�����淨������֮���Ծ���ä����Ҫ����Ҫ����Ϊ�������ص�����������ƹ㳱���Ļ�ʱ��ä���ܷdz��õ�ǿ���������飬��һ�����ֻ��ķ�ʽȥ�����ۣ��������������������ҵ�������ԣ���֤�������淨�ijɹ���

����������ä��Ҳ���������顣2019��7�£�����������ż�����ؼ�ȩ���꣬����������ػ�Ӧ�ƣ����۲�Ʒ���Ϲ��ҹ涨����ز�Ʒ���ͼ졣���⣬�й۵���Ϊ��ä�о��õ����ڣ��ܶ������δ���δ�����ˣ����г����յ�ʶ��������Ը��͡���һζ��Ͷ���Ǯȥ����ä�У������ڶ��ֽ���ƽ̨�ϻ��۹���ä����ż����Ϊ���Ա�ֵ��ֵ�����п��ܳ�Ϊ���ո��·�Ķ���

������������������㲼�֣������г�����������

��������IP+ä�е��淨���������ص���һӯ�������ڲ�����������ȫ�����������硣

������������Ŀǰ�����۵ꡢ��������(��è�콢�ꡢ���ݳ�л�����Ȥ�������й���������)���������̵ꡢչ�ᡢ�����������������

��������������Խ��Խ��Ļ����£��������������뾡�취��ռ���µ�λ��

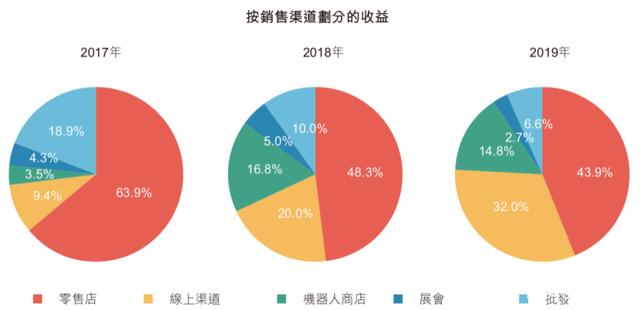

������Щ�꣬��������һֱ�������������۵�ı��������۵�Ҳ����������Ҫ������������2017��-2019���������۵������ֱ�Ϊ17�ҡ�36�Һ�53�ң�����2019�꣬�������ص����۵��Ѿ��ﵽ114��(����33��һ���߳���)��

����“��Ϊ���µ����ֱ�Ӵ̼����ڵ���������”��һλͶ���˳ƣ��������ص�������Ӫ�dz�ϸ�£������ǵ�Ա����������ߵij��У��������û��������ѳ嶯��������һ�����������ŵ��������Сʱ�����������µ���������Ա��ŵ�������3-4����������50%���ϵ��������˶����ų�����

������2017��-2019�꣬�������ص����۵깱������ֱ�Ϊ1.01�ڡ�2.483�ڡ�7.397��Ԫ���ֱ�ռͬ���������63.9%��48.3%��43.9%�����١��������Ϊ�˿��Ƹ߶�����ѣ������й��飬��������2017���911.3���ǵ�2019���5349.5��

����Ϊ�˼��Ḻ����2019��5�¿�ʼ�����������ڱ�����̨·����Ҫ����վ���������ۻ�������Щ�����ܹ��Ը����ٶ��������˿����ŵ�ĵط����Խϵ͵ijɱ�����ʵ���г������

��������2019��12��31�գ������������й�ӵ��825��������̵�(�Զ��ۻ���)������81��������̵��ɺ�����鸺����Ӫ��ÿ���ó����N�������35%���зֳɡ����ǣ��й�����ʾ���������̵��������������ռ�����ڼ��٣���2018���16.8%�½���2019���14.8%��

��������һֱ��������һ���ʹ������������г�����������Ҳ��ÿ��Ʒ�Ƶı���֮�ء������꣬�������ص�������������ռ��������������2017���9.4%������2019���32%��

�������ݸ���˹��ɳ���ı��棬��2019�꣬��è�콢�����������Ϊ2.51��Ԫ����С�������ݳ�л���2018��9���Ƴ���������2018���2300������������2019���2.71��Ԫ��

�������⣬����������¶��Ŀǰ����320����ע���Ա(����+����)��2019�꣬��������ע���Ա�������ظ������ʴ�58%���Ź��ں�ӵ��200������˿��

���������ⲿ�����������⣬���������Ƴ�����Ȥ��һ�����еķ�˿������������Ͷ���˲²⣬�й���ͨƪû������Ȥ���û���Ӫ�����ݣ���������Ϊ���ݲ����ÿ���

����“�������Ȥ��Ϊ��Ҫ������������9.4%-20%-32%����������Ӫ�յ����������Ƿdz�����ġ���Ϊ�����û������еĵ���ƽ̨�︶�Ѳ����кܺõĸ�����˵�����������Ѿ��߱�һ���ĺ����û�Ⱥ�������л������������������IP�ij����Ļ�������IP�ļ�ֵ��������ͨ��UGC����һ�Ŵ�վ�ڹ����û���ʶ��վ���������û�������ʶ�������������������Щ�����ڳ���Ĵ�����������ƽ̨�ͻ��������ˣ���ֵ��Զ������������”��Ͷ���˳ơ�

��������֮��ǰ������?

�������ò����ϵ��ǣ��������ش������������г���

�������ݸ���˹��ɳ���ı��棬�й��������۵��г���ģ��2015���63��Ԫ������2019���207��Ԫ��������������Ϊ34.6%��ͬʱ�����й�������ܻ�ӭ�̶Ȳ����������ƶ�����һ�г���ģԤ�ڽ���2024��ﵽ763��Ԫ��

��������������������˵�����к��ǰ����������һЩ��ȷ���ԡ�

�����������й�������������г���ɢ�ҳ���������

����ɳ���ı�����ʾ��2019�꣬�����ۼ�ֵ�ƣ�ǰ���Ʒ�Ʒքeռ�й����������г��ݶ��8.5%��7.7%��3.3%��1.7%��1.6%��

��������ƣ������г�������һ��Ϊ�������أ��г��ݶ�ﵽ8.5%����ôʣ�µ��ļ���˭?������Ϊ�ǿ��ֳ��桢52toys����������������ΪӦ����IP station�������52toys������г��������в��پ����������ڻ�������

������Third Bridge������ѯ�۲죬Ŀǰ�����г����ݸ���������������������������ͷ������⣬ȫ��ӵ��200��������ŵ�Ŀ��ֳ������ڵڶ�����Ϥ��ä�����۶��Ѵ����ڣ��ܹ�ռ�������۶��10%���ϡ����⣬������ȥ������Ѿ�����200��ҵ꣬�����г��ϴ������3��Ʒ�����ñȽϺá�

������һ��ҵ������ͬ���ھ�����һЩ���Ʒ������������Ʒ�������ӻ���Ҳ������ä�У��۸����Խϵͣ������ŵ������Ҫ�����������³��У��γɲ��컯��

������Σ���������һ�����������µ���ҵ��˵���¹�������ɵ�Ӱ���Զ��������������ŵ�������ܵ�Ӱ�죬���������ڵ����չҲ��Ϊ��˾�����ش���

�����������ƣ�ÿ�����ε����չ�����⼸�깫˾ս�Ե����൱��Ҫ��һ����ÿ�궼�м��ٸ������һ�����Լ����µ���Ʒ���μ����չ�ᣬ���������Ƿ����˲�����DZ���������ҡ����ƽ̨���������ҵĺ�ѡ�ֳ���һЩ�µ�IPҲ�����ﵮ����

����2017��-2019�꣬��չ������ֱ�Ϊ680��2560��4550�ֱ�ռ������������4.3%��5.0%��2.7%��

����������Ϊ��Ҫ���ǣ��������ض���IP�������ԡ�

���������������й����гƣ���˾����ȷ��Molly���ܻ�ӭ�̶���һֱ������������ˮƽ�����Molly����δ�ܱ�����Ŀǰ�������ߵ���������������û�����Ʒ��������

�������⣬IP��ȨЭ�����������ܹ��ɷ��գ��ֲ�Ʒ������ȨЭ�鿪������Ȩ����ͨ����1-4�꣬�����еIJ����Զ����ڣ���ʱ������Ȩ���۲�Ʒ�����ܶ�ҵ����ɲ���Ӱ�졣

������������˵�������ҵ��ǰ������ƫ�ֹۣ�Third Bridge������ѯ��λ��̸ר����Ϊ����Ϊ�����ԭ����ȥ�곴Ь�����������ļ۸��Ѿ�����50%������ä�л�û�г����������������������4�·ݵ������Ѿ��ָ���80%��

�����������ص����м���Ϊ������ҵ����һ���µ����ã���ڹ�ȥ֮�����ܷ�һֱά�ָ������������д����顣

����*��ͼ��Դ���Ӿ��й���

���Ͼ��ǡ�ä�й�˾������������16�ڡ�����ؽ��ܣ����Ҫ�˽����������Ѷ����ӭ��ע���ֻ�ͼ������

����վ���ռ��IJ�����Դ�ڻ�����������ѧϰ����ʹ�ã���������ҵĿ�ġ���Ȩ��ԭ�������У����漰��Ʒ���ݡ���Ȩ���������⣬��������ȡ����ϵ�����ǽ��ڵ�һʱ�䴦����ά�����ĺϷ�Ȩ�档

�����ſͷ�

��һƪ������ѧȫ��ֻ����1��

10w+

�Ķ���150w+

��˿2w+

������